5

【OUE职业装·团服展】

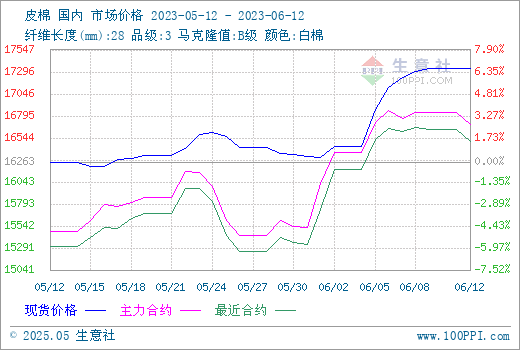

新年度棉花种植情况一直受到关注,生长进度偏慢、新年度减产已成为市场共识,三月底以来,棉花行情一直处于上行通道,月初在市场传闻新疆棉花库存不足200万吨的刺激下,棉花行情上涨幅度加大。据生意社商品行情分析系统,截至12日3128级皮棉价格在17331元/吨,环比上涨6.57%。

库存端:根据中国棉花信息网,截至4月底,新疆棉花商业库存为337万吨,其中新疆43家仓库商品棉周转库存为310万吨,目前5月底商业库存数据还未公布。不过此次库存紧张传闻的真实性有待证实,上半年由于消费转好,今年疆棉的出疆量较大,当前的新疆库存较往年偏低,但是应该高于传言的200万吨。当前需要关注即将公布的国内棉花商业库存数据。

供应端:据机构统计数据,今年疆棉减产幅度可能超过市场预期,7月单产还面临高温的不确定性考验,在轧花产能进一步过剩的背景下,今年抢收的烈度可能仅次于2021年。从中长期来看,棉价大概率将维持偏强走势。

国际端:六月上旬宏观氛围较为宽松,连续两周美棉出口数量提升,美棉行情较为稳定。美联储将在6月13-14日召开货币政策会议。从市场大型机构预测的来看,大多数预计6月暂停加息,7月份最后一次加息。6月美农调增全球棉花预估产量22.4万吨,其中中国调减10.8万吨、美国产量调增21.7万吨;全球消费量预估调增16.7万吨。供需预测数据都在预期范围之内,美棉价格整体持稳,截至9日,ICE期棉7月合约结算价84.04美分,较上月底上涨0.56美分。

需求方面:纯棉纱行情随棉花价格上涨而上涨,市场表现一般,棉纱本轮上涨累计涨幅500元/吨左右,但不及成本端涨幅,纺企即期利润亏损增加,同时在淡季行情的影响下纯棉纱成交量继续下滑。从下游来看,原料价格稳步上移,但纱线端承接能力不足,纺企采购谨慎,棉纱成品库存累积,但仍处偏低位置,企业挺价意愿较强。织厂订单继续分化,家纺织厂订单仍可持续,但新增订单偏少,服装订单继续走弱,织厂整体综合开机小幅下滑也对棉价继续上涨有所限制。

2023年5月,我国纺织品服装出口额为253.20亿美元,同比下降13.12%。2023年1-5月,我国纺织品服装累计出口额为1182.03亿美元,同比下降5.26%,其中纺织品累计出口额为568.29亿美元,同比下降9.39%;服装累计出口额为613.3亿美元,同比下降1.09%。从产业运行情况来看,5月我国纺服出口数据明显下降,同环比降幅分别达到13.12%和1.32%,当前外需市场依然疲弱。

后市预测:生意社分析师认为,当前新疆库棉花商业库存紧张引发担忧,新年度新疆棉产量大降及籽棉抢收预期长期支撑下,棉价短期或将震荡运行,等待商业库存数据证伪,中长期或仍将偏强运行,关注下游需求和产业链传导情况。

【OUE职业装·团服展】

本文系转载,来源:生意社